真狠! 连跌3年从10跌到1.55又横8年, 张素芬却从800万加到1100万

年报和一季报这俩窗口期,对我来说就跟过年似的。不是因为有啥红包行情,而是因为各路资金的底牌终于摊到桌面上了,谁的胆子大、谁的耐心足,一目了然。

今年这轮翻下来,大部分知名牛散的路数还是老样子——专挑那种趴在地板上、股价三五块钱、带着国资背景的票蹲着。这没啥新鲜的,过去十年他们就这么玩。

但有一个人,一个被市场喊了十几年“抄底老太太”的人,她在一只票上的动作,让我这个在股市里摸爬滚打了二十年的人,都忍不住把财报来回翻了四遍。

张素芬。

公开数据摆在那儿,截至一季度末,她手里攥着二十二只票,总市值超过十六个亿。我拿笔圈了一下,十四只背后站着国资,比例超过六成。而且你猜怎么着?这二十二只票里,股价最贵的一只也没超过五块八毛钱。

够狠、够稳、够便宜,这是张素芬的一贯标签。

但真正让我愣住的,是其中一只的具体操作。这只票,二零一五年那会儿风光过,股价最高冲到十块钱附近。紧接着就是一轮长达三年、不带任何反弹的暴跌,一路从十块血崩到二零一八年的一块五毛五。

跌了八成多,够惨了吧?

更绝的在后头。从二零一八年跌到一块五毛五开始,这只票就像被施了定身法,既不往上弹,也不往下砸,就在两块到四块钱这个窄得令人发指的区间里,来来回回、晃晃悠悠,横了整整八年。

八年。一个刚戴上红领巾的小学生,这会儿都已经在中考考场里奋笔疾书了。八年时间,别说散户了,很多机构都扛不住这种钝刀子割肉般的消耗,早就清仓走人了。

可张素芬不但没走,她还加仓了。从最初露头的八百万股,一路买到最新公布的一千一百零三万股。光是去年四季度这一个季度,她又闷声加了将近两百万股。按照现价粗略一算,光是这一只票,她兜里掏出去的真金白银就超过了四千万元。

更让人倒吸一口凉气的是前十大流通股东名单——中央汇金,大名鼎鼎的国家队,赫然在列,拿着三千零二十三万股,占比百分之二点二六,稳坐第四把交椅。

一个是被散户圈奉为“抄底图腾”的民间牛散,一个是不怒自威的国家队代表。俩人在这只连跌三年、横盘八年的票里碰头了。

这事儿要是不扒一扒,我这二十年股票就算白看了。

第一部分:十块到一块五的血崩,八年磨底的极致拉扯

咱们先把时间轴拉回到二零一五年。那一年市场有多疯,老股民心里都有数。这只票也跟着水涨船高,一度摸到了十块钱的历史高位。

然后潮水退了。二零一五年下半年开始,这只票就踏上了一条漫漫熊途。不是那种跌一阵弹一阵的阴跌,而是毫无抵抗的单边下坠。到二零一八年的时候,股价已经只剩一块五毛五了。从十块到一块五,百分之八十五的市值蒸发掉了。

有人专门统计过,从二零一八年见底之后,这只票在一千六百七十多个交易日里,没有走出过任何一次像样的趋势性行情。四年多的时间,K线图拉出来就像一条被熨斗烫过的直线,偶尔蹦跶一下,马上又归于沉寂。

我见过太多这样的票。这种走势对散户的心理摧残是毁灭性的。刚开始跌的时候,大家还会互相打气:“没事,价值投资,越跌越买。”跌到一半的时候,开始沉默,群里的消息越来越少。等到横盘横到第三年、第四年的时候,大部分人连账户密码都忘了,偶尔想起来看一眼,除了叹气就是摇头,最后在某一个平平无奇的下午,一键清仓,从此江湖路远,再不相见。

散户不是亏没的,是被熬没的。

可就在这种所有人都觉得这票已经“死”了的时候,张素芬的仓位却在悄悄地、一步一步地往上堆。

第二部分:别想复杂了,这公司就是“卖灯泡”的龙头

很多人一听说牛散重仓、国家队同框,脑子里立刻就开始放烟花:是不是有什么颠覆性的技术?是不是接到了什么神秘的大单?是不是要重组了?

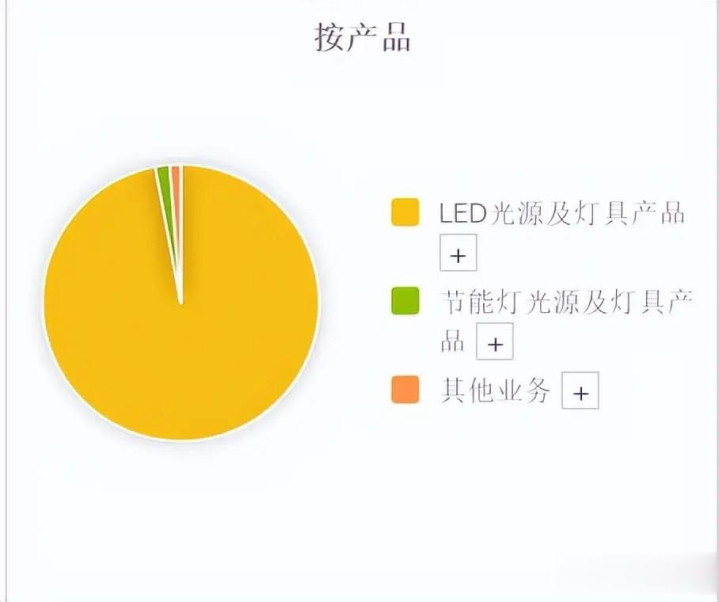

打住。我翻了这家公司近五年的年报,主营业务写得清清楚楚:照明电器的研发、生产和销售,顺带给客户提供一下综合照明解决方案。

说白了,就是一家做灯泡、卖灯泡的公司。

细分来看,它的LED光源产品占了总营收的百分之九十七,毛利率维持在百分之三十三左右。公司的利润池子里,超过九成的水都是这LED光源业务灌进去的。主营业务极其单一,一眼就能看到底。

不过有一点倒是挺有意思。这家公司除了老老实实卖灯泡之外,还伸了一只脚去探了探氢能的路。目前的公开信息显示,它已经搭建起了从中小功率到兆瓦级的产品矩阵,正试着把制氢、纯化、储存、应用这一整条设备链条串起来。至于氢能这棵小树苗以后能不能长成参天大树,那是后话,但起码说明管理层没有选择在LED这棵老树上吊死,还在寻摸新的活路。

第三部分:财务数据确实拉胯,但有一个数字让我多看了三遍

实话实说,如果光看利润表和营收表,这只票的吸引力几乎为零,甚至是负数。

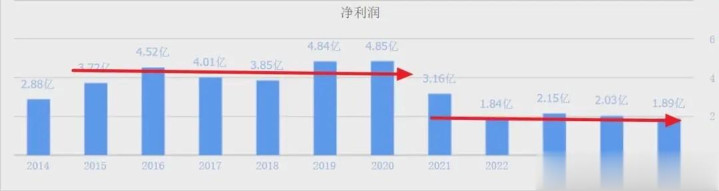

先说赚钱能力。二零一五年到二零二零年,这家公司每年的净利润还能在四个亿左右晃荡。可一过二零二一年,利润直接拦腰斩,掉到了一亿五到两个亿的区间。最新的年报显示,二零二五年归属净利润只有一亿八千九百万,比上一年又缩水了将近百分之七。更扎眼的是扣除非经常性损益后的净利润,只剩下六千四百来万,同比下滑的幅度超过了百分之五十六。这意味着,主营业务的实际盈利状况比表面数字看起来还要严峻。

再说成长性。二零一八年之后,营收这条线就一直是往下出溜的。二零二五年全年营收二十六亿多,同比又掉了将近一成六。跟历史最高点比,现在的营收规模已经缩水了接近一半。

把这两张表放在一起看,结论就四个字:量价齐杀。

放在整个LED通用照明行业的大背景里,这甚至不算是孤例。二零二五年上半年,阳光照明的营收跌了超过两成,佛山照明也跌了将近一成,大家的利润都缩水了三四成。这不是某一家公司不行了,是整条赛道都在经历阵痛。

看到这里,你肯定一脑门子问号:这破数据,张素芬是闭着眼买的吗?汇金也跟着瞎?

别急。接下来我要说的这个数字,才是整张财报里最硬的底牌。

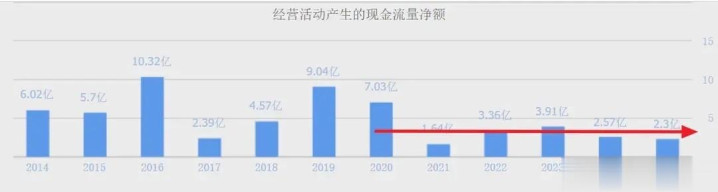

经营性现金流,始终是正的,而且一直稳稳当当地跟着利润走。

二零二五年,这家公司每股经营活动产生的现金流量净额是一毛七。营收降了,利润降了,但是回款的速度和质量没掉链子。这就很能说明问题了——它在客户面前的话语权还在,它在产业链上的地位没有被彻底颠覆。

在下行周期里,利润可以是纸面的,但现金流是血管里真实流动的血液。很多公司利润表光鲜亮丽,一看现金流早就断了,那才是真正的危险。而这家公司,虽然瘦了、虚了,但血还在流,命还在。

第四部分:百分之三的股息率,是熬下去的干粮

除了现金流,还有一个支撑张素芬敢在这儿死扛的理由——分红。

这家公司最近三年的股息率全都稳定在百分之三以上。连续好几年了,每年雷打不动,每十股派发一块三左右的现金红利。换算一下,对于一只股价长期在三四块钱晃荡的票来说,这个分红水平相当实在。

你想想,现在市面上的固收类产品收益率是个什么光景,大家心里都有数。百分之三以上的无风险或者低风险收益已经很难找了。而这只票,用股价的“低位”叠加分红的“稳定”,构建了一个进可攻、退可守的阵型。

进,万一哪天LED行业回暖,或者氢能业务突然放了个卫星,股价稍微弹一弹,那就是估值修复的大肉。退,就算基本面继续这么不死不活地磨着,每年稳稳当当拿着百分之三以上的股息,也比把钱存银行或者买一些看不懂的理财要踏实。

对于张素芬这种手里握着几千万甚至上亿资金的玩家来说,安全垫的厚度,有时候比上涨的锐度更重要。她要的不是今天买明天涨停,她要的是晚上能睡得着觉,早上起来账户里的现金流还在变厚。

第五部分:LED行业的暗流涌动,涨价潮是不是信号?

如果只是为了吃股息,张素芬没必要在这个时间点还继续加仓一百九十万股。能让她掏出真金白银继续往里砸,一定是她嗅到了某些行业层面正在发生变化的味道。

我翻了翻《二零二五中国半导体照明产业发展蓝皮书》,里面有几个数字挺耐人寻味。二零二五年,国内LED产业的总产值是六千零九十三亿,同比微降了百分之一。虽然整体还是负增长,但产业链上下游已经走出了截然不同的曲线——上游的芯片、材料还在承压,中下游的封装、应用端反而稳住了阵脚。尤其是汽车照明、紫外LED、植物照明这些细分赛道,增速相当可观。

更关键的一个信号出现在二零二五年底到二零二六年初。LED行业突然迎来了一波近三年以来最密集的涨价通知。我粗略统计了一下,到今年三月份,已经有将近六十家企业发了调价函,从芯片到封装,从电源到灯具,涨幅从百分之三到百分之二十五不等。

过去四年,这个行业经历了什么?价格战。无休止的、惨烈的价格战。主流产品的均价被硬生生打掉了三到四成,整个行业的毛利率被压得喘不过气来,很多中小厂商已经被洗出局了。

这一轮涨价,表面上是原材料成本上涨倒逼的,但更深层次的原因是——行业洗牌洗得差不多了,能活下来的企业,终于开始有底气跟下游谈价格了。这是行业从恶性竞争转向良性发展的一个重要分水岭。

再看看国际上的竞争格局。三星在收缩LED业务,艾迈斯欧司朗也在调整战线。全球LED产业的权重心,正在不可逆转地向中国企业倾斜。大浪淘沙之后,留下来的龙头,不仅市场份额在扩大,定价权也在悄悄回归。

一个刚刚经历了四年价格战、现在集体试探涨价、龙头份额还在集中的行业;一个营收利润虽然还在下滑、但现金流稳如老狗、分红还相当厚道的细分龙头;一只在历史底部区间横了八年、把所有不坚定筹码都洗得干干净净的股票——在张素芬那套简单到近乎偏执的投资体系里,这恰好就是标准的猎物。

第六部分:拆解张素芬的“笨办法”,为什么普通人学不会?

我研究了张素芬十几年的操作记录,发现她的路子说出来其实一点都不神秘,甚至有点“土”。

三条铁律,雷打不动:

第一,股价必须低于六块钱。超过这个价,看都不看。第二,必须要有纯正的国资背景。央企最好,地方国资次之,民企基本不碰。第三,必须横盘超过六个月以上。那种上蹿下跳的妖股,她从来不沾。

这套打法的核心逻辑就一句话:在有限的下跌空间里,去博一个不确定但充满弹性的上涨空间。

低价叠加上国资背景,意味着爆大雷的概率极低,往下的空间有限。长期横盘,意味着里面的筹码已经高度沉淀,不坚定的散户早就走光了,一旦有风吹草动,拉升的阻力会小很多。

她的成名作,航天动力那个案例,很多老股民都耳熟能详。从二零一五年四十多块的高位一路跌到二零二二年的十块钱附近,散户割肉割得血流成河,她开始进场。进场之后股价还一度砸到了八块钱,浮亏超过两成,一般人早就慌了。她不仅没走,反而越跌越加。最后硬生生熬了一千七百八十天,将近五年时间,等到商业航天政策风口一来,一把兑现了将近四千万元的利润。

还有一个去年的例子,节能风电。二零二五年二季度,整个风电板块被悲观情绪笼罩,股价跌到三块钱附近,她直接抄了两千七百多万股。之后长达九个月的时间里,股价就像死了一样,一动不动。换作普通散户,别说九个月,九天不涨可能就骂骂咧咧地卖了。结果呢?到了今年一季度,风口突然来了,三个交易日拉了三成上去,账面浮盈超过一个亿。

她的平均持仓周期是十八个月,最长的拿了五年。这种“熬功”,才是她和普通散户之间最深的护城河。

但我还得说三个被大多数人忽略的细节,这才是她活下来的关键。

第一,她从来不把子弹打光。不管多看好一只票,手里永远留着现金。第二,她持仓极其分散。手里同时拿着十五到二十只票,分布在不同的行业,用分散来对冲单只票长期不涨的风险。第三,她买卖都是分批的。不像散户一样,一激动就满仓梭哈,一害怕就一键清仓。

这三点做不到,光学会在低价股里蹲着,大概率蹲到最后也是一场空。

第七部分:汇金同框,意味着什么?

中央汇金在这只票上的仓位是三千零二十三万股,占公司总股本的百分之二点二六,排在第四大流通股东。

汇金的投资逻辑和张素芬不太一样。汇金代表的是国家意志,它的持仓往往带有产业布局和战略配置的色彩。能被汇金长期重仓的公司,要么在某个细分领域具有不可替代的产业地位,要么符合国家宏观政策鼓励的大方向。

张素芬和汇金,一个是极度追求性价比的民间猎手,一个是着眼长远的国家资本。两种截然不同的资金属性,却在这只“卖灯泡”的股票上形成了共振。这本身就是一个值得深思的信号。

第八部分:别上头,这三点风险我必须说透

写到这儿,我必须把话往回拽一拽。张素芬不是财神爷,她的操作也有看走眼的时候。这只票的风险,我得掰开了揉碎了讲清楚。

第一个风险,基本面的恶化还没看到刹车痕迹。营收和利润连续多年下滑,二零二五年的扣非净利润更是同比腰斩。所谓的百分之三股息率,是建立在利润还能撑住分红的基础上的。如果主营业务继续萎缩,利润继续缩水,分红还能不能维持?这是一个巨大的不确定性。

第二个风险,LED行业的涨价潮能否真正转化为利润,还是个未知数。涨价是成本推动的,还是需求拉动的?如果是前者,那么毛利率的改善空间会很有限。而且行业虽然洗牌了,但剩下的玩家也都不弱,竞争依然激烈。从涨价到业绩兑现,中间的路还很长。

第三个风险,八年的横盘本身就是一把双刃剑。它意味着里面的筹码虽然干净了,但也意味着市场对这家公司的预期已经固化到了极点。没有超预期的催化剂,股价可能继续在这个区间里再磨个一两年甚至更久。张素芬愿意拿时间换空间,不代表所有人都愿意。她的资金性质、耐心程度和风险承受能力,和普通散户完全是两个维度。

另外,我注意到这只票的机构持仓比例这几年一直在下降,大股东的质押比例超过了六成。这些细节都提醒我们,看待任何一只股票都不能只盯着谁买了,而要看到硬币的另一面。

结尾:我们到底能从张素芬身上学到什么?

复盘完张素芬的这笔操作,我最大的感受其实不是她选了哪只票,而是她面对“熬”这个字的态度。

在这个市场里,大多数人追求的是“快”——快进快出,快速获利,快速兑现。但张素芬用十几年的实战告诉我们,真正的暴利,往往来自于“慢”——慢慢研究,慢慢建仓,慢慢等待。

她加仓这只连跌三年、横盘八年的票,不是赌它下个月就暴涨,而是在计算两笔账。第一笔,是向下的账——百分之三的股息率加上极低的股价,就算继续横着,损失也有限。第二笔,是向上的账——LED行业最黑暗的时刻可能正在过去,一旦拐点来临,在底部趴了八年的弹簧,弹起来的力度不会小。

她的逻辑是“等风来”,而不是“追风去”。

这件事对咱们普通散户最大的价值,不在于知不知道张素芬买了啥,而在于能不能理解她为什么在这个时间、这个位置,敢下这么重的注。她的那套“低价、国资、横盘、高息、分散”的体系,能不能给你自己的操作带来一点启发?

最后,我想问大家一个问题:你在股市里熬过最久的一只票是多久?最后是割在了黎明前,还是等到了春暖花开?张素芬这种“越跌越买、横盘死扛”的打法,你觉得普通人学得来吗?

欢迎在评论区聊聊你的故事,说不定你的经历,就是下一条被置顶的爆款留言。

以上内容仅为个人对公开市场信息的梳理与复盘,不构成任何形式的投资建议。股市有风险,任何决策请基于自己的独立判断,切勿盲目跟风。

上一篇:以上海2套别墅为诱饵,“职业背债人”团伙诈骗1500多万元!检方对6人提起公诉

下一篇:没有了